|

|

|

|

Kata-szigorítás – mit jelent a kedvezőnek mondott átalányadózás?2022. Július 12. 10:42 - siteadmin Az erőltetett gyors váltásra nem sok ideje marad a vállalkozásoknak: szeptember 25-ig nyilatkozniuk kell arról, hogy a tételes adó hatálya alatt kívánnak-e maradni. Ha nem, arra is van a kormánynak ötlete: a távozóknak az átalányadó alkalmazását javasolják, amely – hívják fel a figyelmet – előnyös adózási formává vált. Ennek is megvannak azonban a korlátai: először is ezt is csak egyéni vállalkozók választhatják, az előnyösség pedig csak bizonyos értékhatár alatt értendő, és ott is leginkább azok számára, akik nem főállásban katáznak.

Az átalányadózás lényege az, hogy a költségek tételes elszámolása helyett tevékenységtől függően alkalmazható egy kulcs, amellyel csökkenthető a bevétel összege, a fennmaradó rész (az adóköteles jövedelem) után azonban az általános szabályok szerint kell adózni, vagyis

Az átalányadónál három kulcs létezik, a 40 és 80 százalékos esetében a bevétel éves felső határa a minimálbér tízszerese (2022-ben ez 24 millió forint), a 90 százalékos költséghányadnál pedig a minimálbér ötvenszerese (60 millió forint). Létezik ugyanakkor egy adómentes rész:

(Természetesen ebben az esetben is minden hónapban be kell nyújtani a járulékbevallást a NAV felé.) Fontos, hogy szemben a katával, az átalányadózás esetében jár adóalapkedvezmény például a gyerekek, az első házasság vagy a betegségek után (személyi kedvezmény).

Az említett három kulcs a számlázott tevékenységtől függ: az általános

Kérdés persze, hogy ezt megteszik-e. A kata nagy előnye ugyanis nem csak a kedvező – a bevezetés óta furcsa módon változatlan – összege volt, hanem az egyszerűsége, hiszen a tételes adó megfizetésével a vállalkozások adó- és járulékfizetési kötelezettségüket is letudták. Ez hozzájárulhatott a kis- és mikrovállalkozási körben végzett szolgáltatások széles körű kifehéredéséhez – meglátjuk, ez hogyan változik a jövőben.

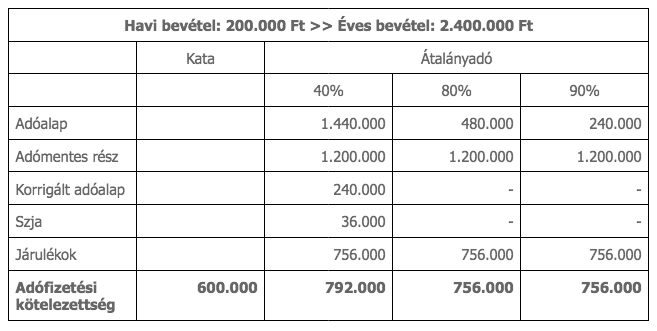

Példaszámítások – főállású adózókMindenesetre néhány számítást végeztünk arról, hogyan változik az adó- és járulékkötelezettség abban az esetben, ha valaki katáról átalányadózásra vált, megőrzi ugyanakkor a katásokra jellemző alanyi adómentességet – ennek a felső határa jelenleg 12 millió forint. Nézzük először egy alacsony, 200 ezer forintos havi számlázás esetén. (Tekintetbe véve természetesen, hogy főállású vállalkozásokról beszélünk.) A kata esetében az éves 2,4 millió forintos bevételhez 600 ezer forintos tételesadó-kötelezettség járult. Az átalányadónál ez költséghányadonként változik. Az általános 40 százalékos költség esetében az adóalap 60 százalék, tehát 1,44 millió forint. Ebből 1,2 millió adómentes, a fennmaradó 240 ezer forint után az szja (kedvezmények nélkül) 36 ezer forint. A 80 és 90 százalékos költséghányadnál bőven az adómentes határ alatt vagyunk, tehát nem kell szja-t fizetni. Főállású vállalkozás esetében tb-törvény alapján meg kell fizetni a járulékokat az adómentes rész ellenére is a minimálbér (garantált bérminimum) erejéig, ez pedig (a minimálbérrel számolunk) havi 63 ezer, éves szinten 756 ezer forint. Vagyis a fizetési kötelezettség minimum 156 ezer forinttal nő éves szinten.

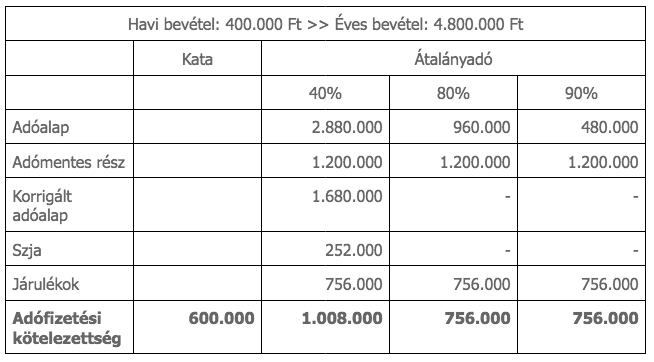

Nézzük azt az esetet, amikor a havi bevétel 400 ezer forint, az éves így 4,8 millió. A 40 százalékos költséghányadnál ez 252 ezer forintos szja-t és megint 756 ezer forintos járulékot jelent (az adóköteles 1,68 milliós résznél magasabb az éves minimálbér szintje). Vagyis itt már egymillió forint fölötti közteherrel kell számolni szemben a kata 600 ezrével. A 80 és 90 százalékos költséghányadnál még mindig az adómentes összeghatár alatt vagyunk, tehát itt még mindig 756 ezer az éves közteher.

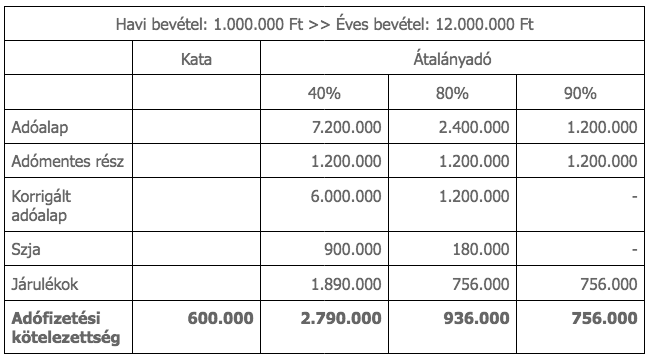

Egymillió forintos havi bevételnél a kata már extrém jó adózásnak számít, hiszen mindössze 5 százalékot tesz ki. Nézzük, ez hogyan változik. A 40 százalékos költséghányadnál, leszámítva ismét a 2 milliós adómentes részt az szja 900 ezer forint lesz kedvezmények nélkül, a járulékkötelezettség viszont már 1,89 millió forint, vagyis a 12 millió forintos bevétel után 2,79 milliót kell befizetni a NAV-nak. Egy 80 százalékos költséghányadot alkalmazó fodrász vagy javító „kisiparos” esetében, leszámítva a 6 milliós adómentes bevételrészt az szja 180 ezerre jön ki, és esetükben is még mindig a 756 ezres járulékkal kell számolni, vagyis a teljes fizetési kötelezettség 936 ezer, 336 ezerrel több, mint eddig. A 90 százalékos költséghányad esetében épp az adómentes határon vagyunk, vagyis itt ismét csak 756 ezer forintos járulékfizetési kötelezettséggel kell számolni.  Példaszámítások – mellékállású adózókMás a helyzet természetesen akkor, ha valaki eddig nem főállásban katázott, és mivel biztosítva van, ezen nem is kíván változtatni. Esetükben ugyanis a járulékfizetési kötelezettség csak a ténylegesem megszerzett adóköteles jövedelem után számítandó – vagyis nem alap a minimálbér utáni járulékfizetés. Náluk eddig a havi közteher havi 25 ezer, éves szinten 300 ezer volt. A 200 ezer forintos bevételnél így éves szinten 111 600 forint az adó- és járulékfizetési kötelezettség – ez még jóval kedvezőbb, mint a kata esetében volt. A 80 és 90 százalékos költséghányadnál pedig 0 forint, ez pláne.

A 400 ezer forintos havi bevételnél az évi 252 ezer forint szja mellé 529 200 a járulék és a szocho, ez összesen 781 200, a korábbi szint majdnem két és félszerese. A 80 és 90 százalékos költséghányadnál még az adómentes szint alatt vagyunk, vagyis még mindig nincs járulékkötelezettség – az intézkedés nyertesei eddig tehát a félállású fodrászok.

Egymillió forintos mellékállásnál az általános szabályok szerint átalányadózóknál 2,79 millió az éves közteher, a 80 százalékos költséghányadot alkalmazók a 180 ezer szja mellé 378 ezer forint a járulék, ez összesen 558 ezer forint. A 90 százalékos költséghányadnál eddig a szintig nem kell semmit fizetniük a nem főállású átalányadózóknak.

|

Blog témakörök

Blog archivum

|